子育て世代にとって気になるのが「教育資金」。教育資金を貯める=学資保険加入を検討される方も多いのではないでしょうか?

そもそも「学資保険ってなに?」と、内容や必要なのか分からないですよね。

実は学資保険がよく分からない

学資保険の基本をまとめたよ!

学資保険

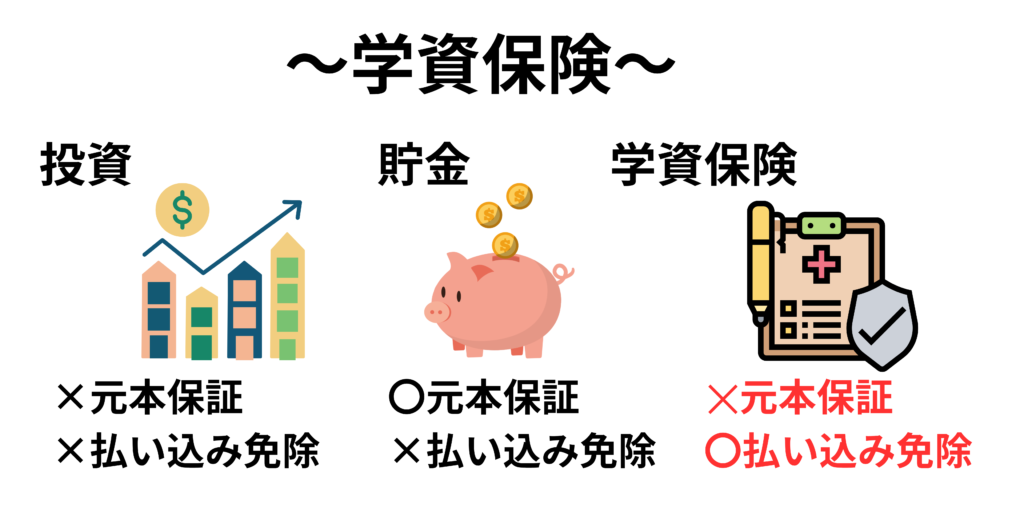

学資保険は毎月決まった保険料を払い、教育資金に必要なタイミングで祝い金・満期保険金を受け取れる保険です。

一般的に貯蓄性が高い・万が一の時の保障がついている商品が多いです。

投資や貯金との違いは?

株式投資は、大きな利益を狙える一方元本割れリスクが高いです。もちろん、払込免除なるものはありません。

つみたてNISAで積立できんくなっても免除!は、ありえないよ♪笑

貯金は、貯金額が減ることはないですが物価上昇(インフレ)時は、お金の価値は下がる+働けなくなると、貯金にまわせるお金がなくなり、貯金できなくなる可能性があります。

物価上昇すると、使うお金が増えるから…貯金は実質減っているようなもの

学資保険は、運用して増やす+働けなくなったときは、払込免除される仕組みです。

学資保険の運用先は、国債や社債など、安定した利回りが見込める所がおおい。ただ、あまり増えないし、元本割れもありうる。払い込み免除が一番のメリット!

最大のメリットは「払い込み免除」です。また、貯金が苦手な人は「強制的に貯められる」メリットもあります。

以下で、学資保険の特徴をまとめたよ

保障がついている

学資保険は、貯蓄や投資と違い、万が一の時など保障がつくのがの特徴です。

保障の種類は、各保険に応じて異なります。代表的な保障が、払い込み免除です。

保障:払い込み免除・医療特約・年金…など

ただし、保障を手厚くすると掛け金も高くなるので、必要な保障なのか見極めることが大切です。

どんな保障があるのかな?

保障の種類を説明していくね♪

払い込み免除

貯蓄の場合、病気で働けなくなったら、教育資金を貯められなくなるリスクがあります。

働けなくなったら教育資金どうしょう…

学資保険では、払い込み免除の特約が自動的についてきます。契約者が死亡・高度障害になった場合、保険料の払い込み義務がなくなり適用以降は、保険料を支払わずに契約した祝い金や保険金を受け取れ確実に教育資金を準備できて安心です。

保障付きなので安心できる!

医療特約

医療保険をつけること。子供の怪我・病気時に保障を受けとれます。

学資・医療を1本にまとめられる!けど…

学資用に貯めている中から、医療特約分の保険料が引かれる。つまり、積立額が減額されるから元本割れリスクも高くなります…!

医療費助成制度・高額療養費制度。

国の制度で事足りる場合も多いよ!

医療費助成制度

子供は医療費助成制度で、住んでいる自治体の定めた年齢まで医療費が無料または減額されます。「受給者証」を役所で発行し、受診時に提示すると医療費減額・無料になります。

入院・通院どちらも利用できるよ!

所得制限の有無・減額or無料・対象年齢…など

住んでいる自治体の支援状況を確認しょう!

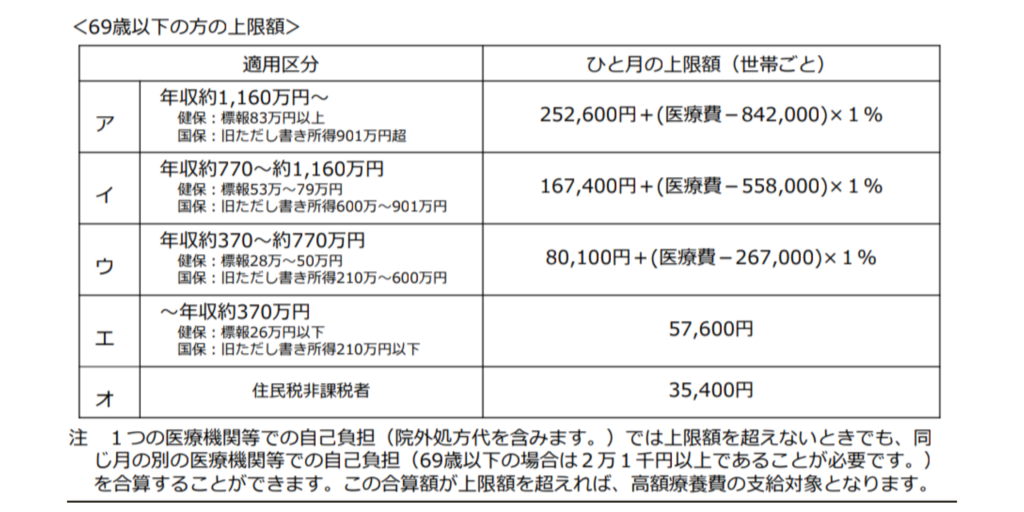

高額療養費制度

高額療養費制度は、医療機関や薬局の窓口で支払う医療費が1か月間の上限額を超えた額が還付される制度。

69歳以下or以上、年収により上限額が変わる!

上限額は、70歳以上or69歳以下・所得に応じて異なります。

差額ベッド代や食事代等は対象外だよ!

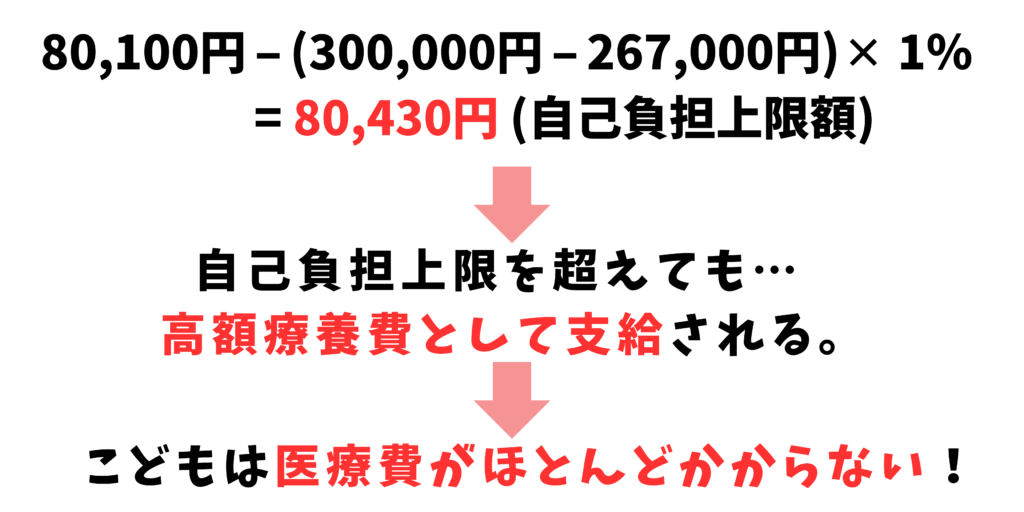

さらに、高額療養費の自己負担分80430円は、医療費助成制度の対象になります。

①高額療養費→②医療費助成制度の順に適応になる。子供の医療費は、保険に入らなくても十分。

こどもの医療費は公的保障で十分!

公的保障で十分なうえ、保険料も高くなるため、一般的には医療特約は不要です。保障を受けれない場合は検討しても良いでしょう。

医療費特約は基本的には不要。

傷害特約

生命保険や損害保険に付加できる特約。不慮の事故・指定の伝染病で死亡した場合、災害死亡保険金を。不慮の事故で高度障害になった場合は、傷害給与金を受け取れる。

不慮の事故は、急激かつ偶発的な外来の事故で交通事故・溺死などが該当

所定の感染症は、コレラや腸チフス、細菌性赤痢など

障害の範囲や給付金額は、各保険内容に応じて異なるので確認しましょう

災害特約

不慮の事故で所定の傷害を受けた場合、保険金を受け取れる。

事故と直接関係がない場合は対象外!

高度障害が条件となっており、傷害特約よりも給付範囲が狭いです。

育英年金特約

契約者が死亡・重度障害になった場合に、年金として所定の金額を受け取れる特約

年金は課税対象になるので、注意が必要

学資保険の注意点

注意点は①元本保証がない②返戻率が低い③インフレに弱い所です。

1つずつ、説明してくよ!

①元本保証がない

学資保険は、元本保証がありません。なので、特約を手厚くする=保険料が上がるため元本割れリスクが高くなります。

保険料が上がる=返戻率がさがる

医療特約では、こどもは公的保障で大部分がカバーされます。また、死亡・高度障害時も、遺族年金・障害年金といった保障もあります。

特約は必要なものだけにしょう!

特約を厚くすると元本割れリスクが高まる

②返戻率が低い

学資保険の返戻率は、100〜110%で決して高いとはいえません。

学資保険の運用は、国債・社債など安定したものが対象であるのが理由です。

つみたてNISAで株式を選ぶとハイリターンが狙えるよ!

返戻率は100〜110%と低い。

③インフレに弱い

学資保険は返戻率の低さもあり「インフレ(物価上昇)」に弱い面もあります。

インフレ=お金の価値は減るので、返戻率が低いと物価上昇分以下のリターンになる場合も…

物価上昇時には、お金の価値が下がり損する可能性大!

以上のことから、個人的には学資保険はあまりオススメはできない。

まとめ

学資保険は、貯蓄性が高く確実に教育資金を準備できます。契約者(親)の万が一の場合、払い込み免除で保険料を払わず保障を受け取れます。

ただし、特約をつけるほど返礼率は下がり元本割れリスクが高くなる。自分たちが受けられる公的保障を理解し必要最低限の保障のみでOK!

学資保険の悩みはFP無料相談がオススメ!

オンラインでも、お金のプロのFPに無料相談できます♪

ハイリターンを狙うなら、つみたてNISAがオススメ

学資保険の返礼率は、100~110%と高くなりません。仮に1年12万×18年=216万なら、約21,800~12,9000円程度しか増えません。

一方、つみたてNISAは平均利回り5~6%程期待できます。上記と同条件で、約1332,000~1714,00円程リターンが期待できます。

学資よりハイリスク・ハイリターン!

つみたてNISAで、学資保険に備える手段もあります。つみたてNISAが気になる方は以下の記事を参照にしてみてください

また、2023年度内であれば「ジュニアNISA」も1年間利用できます。

自分に合った方法で、こどもの教育資金を準備しましょう!