この記事にはPRを含みます!

2024年より新NISAの開始が決定しました!非課税期間が恒久化となり、生涯投資可能額も増額されて話題です。

NISAに興味あるけど、何からすればいいか分からない…

投資をしたことがない初心者にとって「まず何をすれば良いのか」分からないですよね。

ズバリ、「資産の把握・リスク許容度・家計の見直し」が、まずは必要です★

資産の把握の必要性

資産の把握が必要な理由は、NISAは資産運用で「元本保証がない」からです。

病気・怪我など万が一の時に、キャッシュ=生活防衛費がなければ、生活が成り立ちません。

NISAはいつでも引き出せるのでは?

引き出せるけど、その時点で元本割れしているリスクがあるよ!

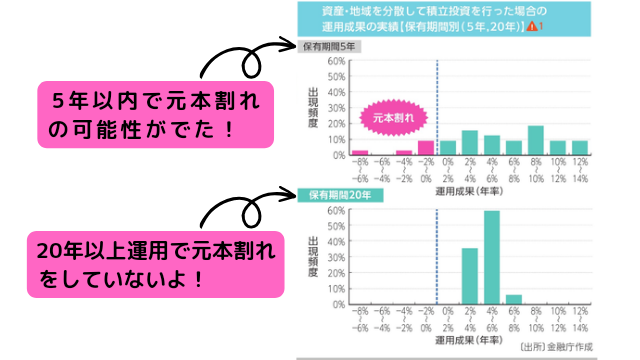

5年以内の売却は、元本割れリスクが高い!

つみたてNISAは、長期運用で資産効率を高められます。

過去の成績をみてると・・・

なるべく資金を引き出さず運用することが大事です。余剰資金のない・生活費6か月分の貯蓄がない場合は、お金が足りなくなって引き出す可能性が高くなります。

取り崩さなくてすむように、無理のない金額で積立ましょう。

つみたてNISAは、20年以上の運用で元本割れリスクが下がる!ので、長期間売却せずにすむように、資産を把握し投資しょう!

リスク許容度の必要性

投資は元本割れリスクがあります。暴落がきて資産が半減する可能性もあります。「どの程度の暴落なら耐えられるか?」「心穏やかに過ごせるか」リスクの許容度を知る事がすごく大事です。

そんなに重要かな~?

かなり!重要だよ!

株式市場は、リーマンショックやコロナショックなど…定期的に暴落しています。

リスク許容度を超えた運用は、「狼狽売り」や「日々のストレス」に繋がります。

狼狽売りで、利益を逃すかも!

豊かな生活をするための資産運用なのに、狼狽売りで利益を逃したり、ストレス大になると本末転倒…。

貯蓄0でNISAな全ベットは絶対だめ!

*ポイント* ・狼狽売りで利益を逃す場合がある ・暴落時に資産が日に日に減るとストレスが大きくなり生活に支障をきたす場合がある

人生の三大資金を知ろう

三大資金?

教育・住宅・老後資金のことだよ!

人生で大きなお金がかかるのが、教育・住宅・老後資金です。各家庭によって、必要資金は異なります。

教育資金:子供の進学路により異なる。ピークは、大学・専門学校への進学です。

住宅資金:賃貸なら住み続ける限り家賃が必要。持ち家なら、ローンの返済・修繕費・リフォーム・固定資産税などがかかる。

老後資金:住宅費はいくらかかるか?など、月々の収支を想定し、支出を減らすか新しい収入を作るか対策を考える。

家族の、現時点での年齢によって「いつ・どれくらいの資金が必要か?」把握しておくことが大事!

例えば、教育・老後は時間的猶予があるけど、住宅購入を数年後に考えている場合、まず優先するのは住宅購入関連費用です。

新NISAでは非課税期間恒久化するため、非課税枠を自分のペースで使えます。なので、数年以内に使用目的のある資金がある場合は、預金に取っておくことも大事です。

我が家は2年後に住宅購入予定なので、つみたてNISAの金額を月1.5万円に減額したよ!

NISAは、効率よく資金を集められる手段です!NISAの運用する目的を決めて、具体的に何年後に取り崩す予定か…考えておこう!

家計の見直しをする

家計の見直し…全然してない。

家計の見直しは、絶対にして~!

家計簿をつける

家計を見直すためには「家計簿をつけること」が第一歩です。面倒な場合は、家計簿アプリを使用すると、簡単に収支を把握できます。

家計簿アプリは、銀行口座・クレジットカードと連携でき、自動で収支が反映されます!

アプリによって、連携数・連携先が異なるよ!

固定費の見直しをする

家計簿をつけて、まず見直すポイントは固定費です。

固定費は、住宅費・水道光熱費・通信費・保険料・教育費・車関連費・サブスク代があります。家計全体を占める割合として、変動費よりも大きいです。

固定費を見直すと、毎月の支出が減り節約に繋がるよ!

特に保険料の見直しは、大きく削減できる可能性大です!月何万も支払っている場合、本当に必要な保障なのか?見直すことが大事です。

保険は内容も難しく、自分に合っているのか判断しにくい…。FPに無料相談すると、プロからの助言が貰えるのでオススメです♪

まとめ

- NISAは元本保証がない

- 暴落も念頭に置き、耐えれる範囲で運用する

- 人生の3大資金を知り、いつお金が必要になるか把握する

- 家計簿をつけて、固定費削減する

まずは、自分のライフスタイル・資産・収支を知り、投資に回せる資金の把握から始めましょう!

NISAを始める前に、まずは家計を整えて備えよう!