この記事にはPRを含みます!

2022年日本銀行は、10年国債の金利の上限を±0.25%→±0.5%に引き上げ。事実上の「利上げ」と報道され、住宅ローンへの影響が気になる人も多いのではないでしょうか。

住宅ローンどうしよう・・・

結論からいうと現段階では、固定金利は影響があり、変動金利は影響はありません。

固定は、これからローンを組む人に影響あり!

住宅ローンと金利の関係、固定・変動どちらが良いか、要点をまとめました。

2023年7月、日本銀行は10年国債の金利の上限を0.5%→1.0%に引き上げました。

住宅ローン・金利の関係

住宅ローンの金利は、指標が元になっていて変動・固定の指標は異なります。それぞれの指標が分かると、金利との関係が理解できます。

住宅ローン金利の指標

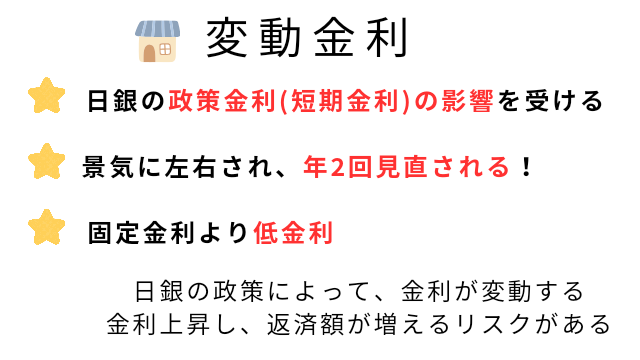

変動金利は「短期金利」、固定金利は「長期金利(10年債利回り)」の影響をうけます。

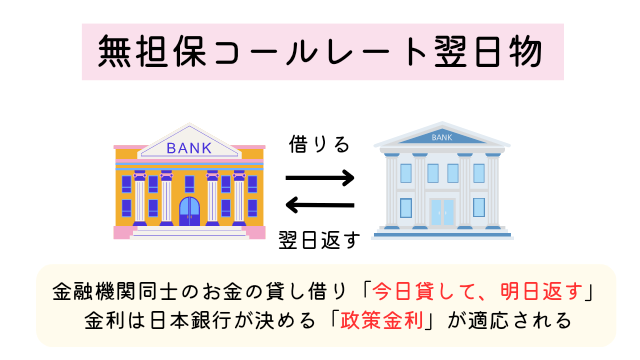

短期金利 (変動金利に影響)

短期金利:貸出期間が1年以内の金利のこと。

銀行が優良企業に貸出す時の金利。日本銀行の金融政策の影響を受ける。(政策金利と言われる)

代表的な指標が「無担保コールレート翌日物」という、金融機関同士で担保なしで借りて翌日に返済する借入金利。

政策金利は、経済状況など様々な要因で変わります。

低金利=利子が少なくなるので、お金を借りやすくなります。日本は経済を刺激するために、長年低金利を維持しています。

企業はお金を借りて、積極的な投資ができる!

住宅ローンも、昔に比べ低金利で利子が少なくなっています。ちなみに、昔の人が「頭金をたくさんいれた方がいい」という傾向があるのは、「金利が高かったから」です。

頭金で元本を減らすと、利子が減るからだよ

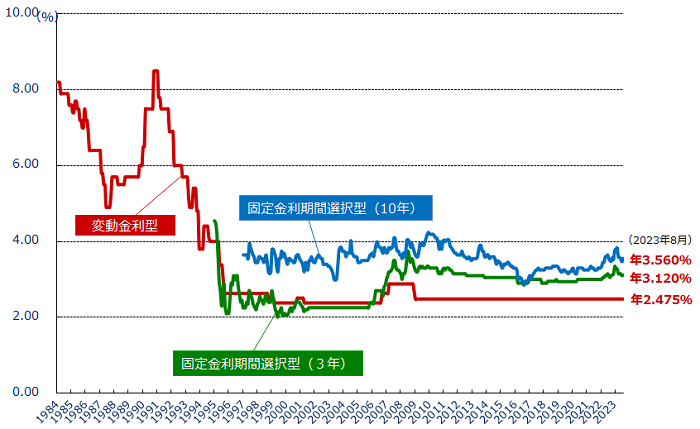

変動金利の推移をみてみると…

1991年は変動金利8%越え!

1991年は、バブルが崩壊した時です。ここを境に金利が低下しているのが分かります。

不況時に高金利で住宅購入するのは難しいですよね。そのため、日銀は金利を下げて、結果として住宅購入がしやすくなります。

このように、景気と金利は関連性があります。

お金がない時に、高金利じゃ家買う気にならないもんね

20年以上の間、変動金利は固定金利よりも低金利が続いています。が、今後日本経済が拡大しインフレ(物価高)になった場合、固定金利が有利になる可能性もあります。

変動金利の見直しは、半年に一度です。

2023年7月の変動金利は、メガバンク平均0.4%・ネット銀行平均0.39%

変動は10年国債上限の拡大の影響を受けないので、横ばい。

景気に左右され、半年に一度見直される!

(2023.5.8時点)日銀の植田和男総裁は、4/27.28の就任後初の金融政策決定会合で「金融緩和の継続が必要」との意向を示しました。

住宅価格の高騰で費用をおさえたい…という需要が多くあり、変動金利は引き下げ競争が激しくなっています。SBI新生銀行は8月~最優遇する場合0.42%→0.29%へ引き下げを発表

金融緩和=低金利が続くので、しばらくは住宅ローンへの影響はなさそう

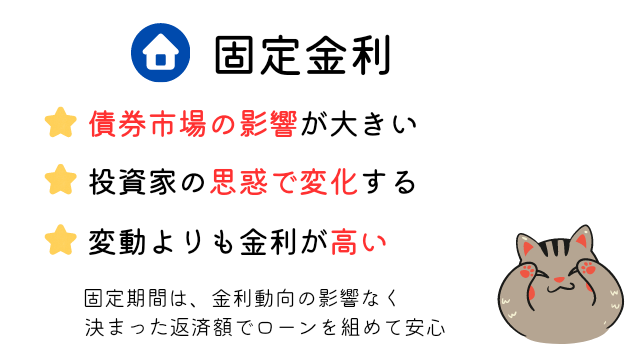

長期金利 (固定金利に影響)

長期金利:主に新発の10年物国債の利回り。

貸出期間が1年以上に適用される金利。10年国債は、市場で取引されているので金融政策+投資家の予想に影響をうける。

一般的に、新発国債の金利が上昇すると、債券を売られて金利が高くなるよ!

画像

固定は金融政策+投資家の思惑が影響!

なので、2022年末の「10年国債の上限の引き上げ」は「固定金利」のみに影響!実際に、2023年1月大手3行が、固定金利を上げた。

2023年7月には、日銀は「10年国債の上限を更に0.5→1.0%に引き上げ」。2023年8月大手行も固定金利の引き上げを発表してます。

固定金利は、日銀の金融政策の影響をダイレクトにうけるよ!

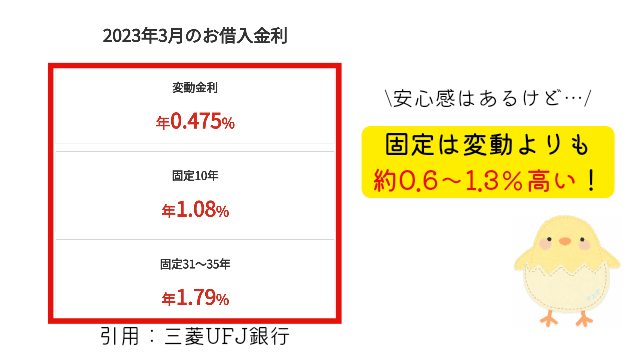

みずほ 1.2%(前月比+0.05%)

三菱UFJ 0.78%(前月比+0.09%)

三井住友 1.15%(前月比+0.07%)

固定金利は期間中の金利は固定されるので、景気を気にせずに済みます。例えば、ローン開始時は変動より高金利でも、景気によって固定金利の方が、結果安く済むことも考えられます。

固定金利は、以上の特徴があります。

メリット・デメリット

変動の場合、固定より金利が低い。固定の場合、期間中の金利変動がなく安心感がある。

それぞれの、メリット・デメリットを紹介!

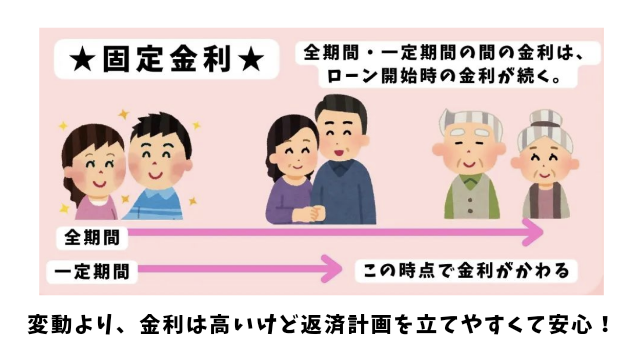

固定金利のメリット

全期間または一定期間は金利が固定される。

ローン開始時の金利がずっと続くよ

金利が変わらないので、住宅ローンの返済額が変動せずに安心感がある!

金利上昇時、お得になる。

ローン開始後に金利上昇した場合、住宅ローン開始時の金利を維持できてお得になる!

特に全期間固定の場合がお得だよ♪

固定金利のデメリット

変動よりも金利が割高なところ。

とは言え、固定でも昔に比べると十分低金利!

金利の動向を気にしなくてすむが割高

変動金利のメリット

変動金利は、固定金利よりも低い所が魅力的。

金利が低い分、固定より返済額が少なくなる!

変動金利のデメリット

金融政策で金利を上げられると、固定金利よりも高金利になる可能性がある。

ずっと変動の方が低金利とは限らない

月々の返済が減るが、金融政策次第で固定より高金利に

変動・固定の選ぶ基準

結局どちらがいいの?

個人的には変動!だけど、一概には言えない

変動のメリットは、月の返済額が減る所です。「今」の生活を守ることができます。

また、仮に適応金利が上がってもすぐに支払額が増える訳ではありません。

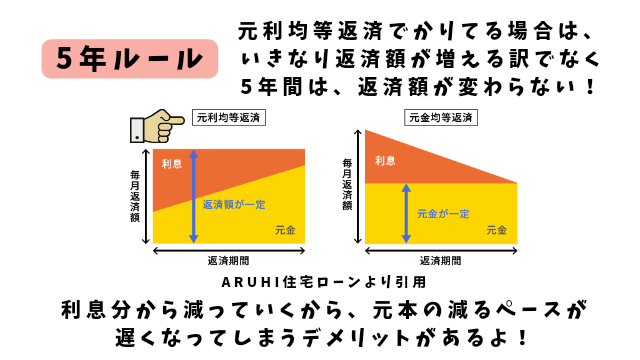

5年ルール

金利が上がっても、5年間は月の返済が変わらないルール。元利均等方法で借りた場合に適応。

ただし、返済額は変わらなくても返済は「利息」から行われるので、元本が減るペースが遅くなるよ。

これまで元本の返済にあてていた一部が、利息返済にあてられるよ

変動の元利均等法なら、5年間は月の返済額は一緒

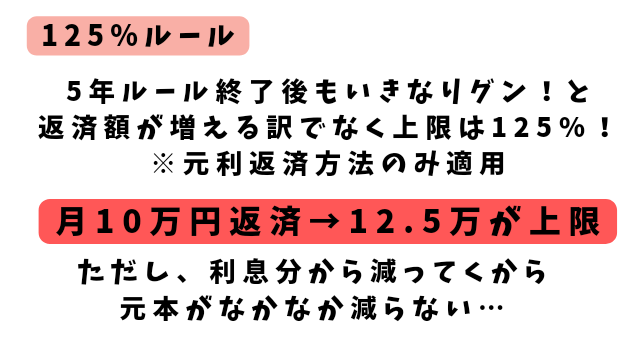

125%ルール

5年ルール終了後も、返済額の上限125%までと決められている。5%ルールと同様、元利均等方法で借りた場合に適応。

6年目時点の適用金利によって、返済額は見直されます。

例えば5年ルールで月10万支払いなら、125%の12.5万が上限!

5年ルール終了後も、上限125%まで

ただし、元本が減らない限りはトータルの利息は増えているので注意!

利息の返済が増えるから、元本の減るペースが遅くなる…

変動なら繰り上げ返済に備える!

金利がもし上昇した場合でも、繰り上げ返済して元本を減らせば住宅ローン開始時の計画通り返済できます。

個人的には、繰り上げに備えられるなら、変動。不安であれば、固定をオススメします。

固定の金利の高さは、金利上昇時の保険料と捉えよう!

仮に金利が上昇すると固定の場合、上昇分は金融機関が負担することになります。繰り上げ返済できる自身がない場合は、全期間固定が安心です。

個人的には今の負担を減らし、貯金・投資でお金を回したいので変動を選ぶ

適用金利上昇時に繰り上げ返済の準備ができるかが重要

政府は子育て支援策の1つとして、子育て世代の「フラット35」の金利引き下げ案がでてます!39歳以下の夫婦、多子は優遇、これから組む人のみなど条件あり。詳細は、現段階では不明。

新しい政策は、どれくらい金利が下がるのか気になるところです。

プロに相談がオススメ

住宅ローンは、複雑で返済期間も長く、自分で考えるのは難しい…。

これから住宅ローンを組む人・借り換えした方がいいか悩んでいる人は、プロに相談がオススメ。

難しいことは、プロに聞くのが一番!

自分の収入・ライフプランなどを伝えると、総合的に判断し無料相談できます!

住宅ローンだけでなく、生命保険など家計の見直しを総合的にサポートしてくれる!

「いま組んでいるローンで大丈夫かな?」「借換ってどうなの?」と悩んでいる人も、無料で相談できます★

まとめ

2023年7月に、日銀が10年債利回りの金利の上限を0.5%→1.0%に引き上げ8月固定金利は上昇!

固定は10年債利回り、変動は短期プライムレートと金利を決定する指標の違いがある。2022年からの日銀金融政策は、固定のみ影響があり、変動への影響は現時点ではない。

変動金利は、物価上昇が続くなかで住宅ローンをかりやすくするため「金利引き下げ」が激戦している。

金融政策の先行きは誰にも読めないので、金利上昇時に繰り上げ返済を考えているなら変動、金利上昇不安を考えたくない場合は固定を選ぶと良いでしょう。

自己判断は、難しいのでプロへの相談がオススメ!

無料でFP相談できる機関を利用し、住宅ローンの相談をすると助言がもらえてオススメです。

自分に最適なローン返済方法を、考えて住宅購入をしましょう♪